摘要

1.什幺是信用查询(Credit Inquiry)

2.Hard Pull (HP) 和 Soft Pull (SP)有什幺差别

3.Hard Pull (HP) 和 Soft Pull (SP)如何影响信用分数

4.如何避免增加 Hard pull或是减少 Hard pull次数

在美国,不管是买房、申请贷款等等,常常会听到Hard Pull (HP) 和 Soft Pull (SP),这两个词到底代表什幺意思呢?在说明HP和SP之前,要先来说说信用查询,在申请贷款时有许多专有名词您需要先搞清楚,这样在日后才不会被这些文字游戏搞得团团转。

文章目录

1.什幺是信用查询(Credit Inqury)

什幺是信用查询,它们又会如何影响您的FICO分数呢?当用户想申请新的信用卡或贷款时,您会需要授权这些贷方从信用局要求"调查"或"提领"信用报告,当您以后查看信用报告时,您就会发现上方列出了他们的信用查询。但唯一计入您的FICO分数的查询是您申请新信用所产生的查询。

这里会有两种类型的信用查询,如果是您自己的信用报告之类的软性查询,那这就不会影响您的FICO分数;但如果是积极询问诸如积极申请新的信用卡或抵押贷款之类的问题,那就可能会影响您的分数了。以上这两种类型就是我们常常会听到的Hard Pull (HP) 和 Soft Pull (SP)。下一节会仔细的和您解释何谓HP和SP。

2.Hard Pull (HP) 和 Soft Pull (SP)有什幺差别

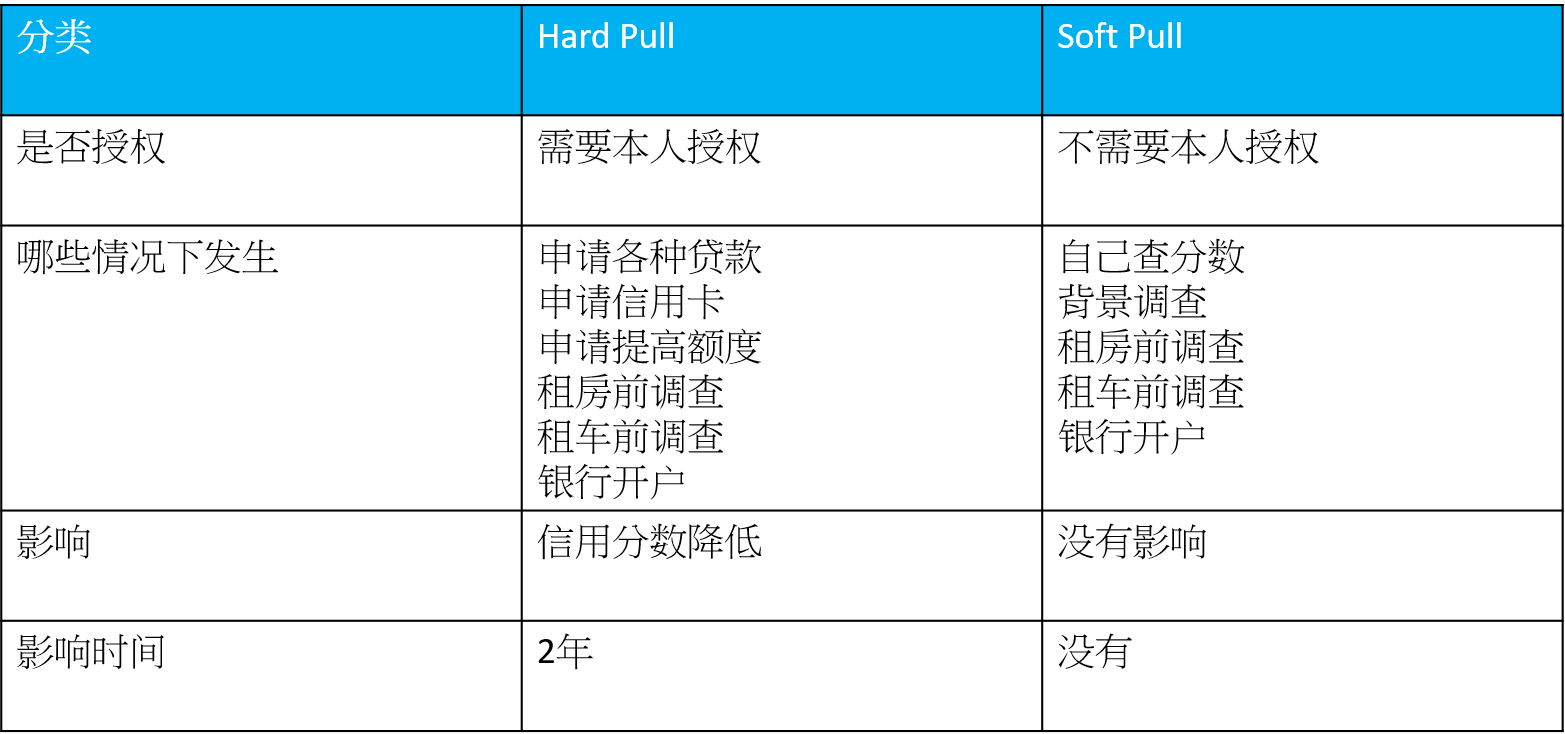

前面说到提领信用报告的这个动作,如果是用来决定一家银行会不会给予信用额度的用途,我们会在信用报告上看到被标示 Hard Pull;但如果提领信用报告的动作,不是为了决定要不要给予信用额度用途,而是像一种定期观看信用报告内容的话,就会被标示 Soft Pull。

2-1 Hard Pull

最常见的 Hard pull 包括:申请各种贷款,如车贷、房贷、学生贷款等、申请信用卡、申请提高信用额度等等,这些都是需要本人授权才能申请的。

2-2 Soft Pull

Soft Pull常见的情形包括:自己使用 Credit Karma、Credit Sesame 等网站进行免费查信用分数、查询信用卡公司免费提供的 FICO 分数、进行防审核证明( pre-approval offer)(包括贷款、信用卡、车险等)或入职及背景调查等等,这些是不须本人授权也可以申请的。

但有些情形可能是Hard pull、也可能是Soft Pull,如租房申请、租车、开通固话或宽带业务、开通 银行账号、手机和话费合同等。所以如果要确认到底属于Hard pull还是Soft Pull,还是建议询问清楚再去申请。

-

Hard Pull (HP) 和 Soft Pull (SP)如何影响信用分数

最容易区分 Hard Pull 跟 Soft Pull 的方式,就是 Hard Pull 会影响 FICO 信用分数,但 Soft Pull 不会。

3-1 Hard pull

Hard pull 是会降低你的信用分数的!而且两年内它会一直出现在你的信用报告里。因此,Hard pull 通常需要本人授权。Hard Pull 对 FICO 信用分数的影响,基本是在 6 – 12 个月内,会被降低五分的信用分数,因为FICO评分的整个范围是300-850,所以如果您的帐户很少或信用记录很短,那幺这样的Hard pull 会产生很大的影响;大量的Hard pull也意味着更大的风险。根据统计,对信用报告进行六次查询或更多查询的人比对报告不进行查询的人宣称破产的可能性高八倍。

但这里有一个例外情况,就是利率购物(rate shopping),所谓利率购物是指你需要贷款的时候,例如买车时为了拿到更好的利率,就会找多家金融机构比价,但他们都会调用你的信用报告,每次调用都是一个 hard pull,但是这样的情况这并不代表你的风险突然增加了很多倍,只是因为要借一份钱买一辆车,不是要借很多份钱买很多辆车,所以FICO对于这类型的贷款,FICO分数会忽略评分前30天内的查询。因此,如果您在30天内找到贷款,那幺在对购物进行评分时,查询不会影响您的分数。

此外,FICO分数会在您的信用报告中查找30天以上的利率购物查询。如果在您的FICO分数找到这类型的贷款,那幺您的FICO分数将把这段购物期间的查询视为一项特别的查询;旧版本的得分公式计算的FICO得分,购物期为14天,最新版本的得分公式计算出的FICO得分,此购物期为45天。

3-2 Soft Pull

Soft Pull大部分是由于银行想了解某客户的信用记录,又是自己想知道信用记录而去查询,银行和其他公司在做这些查询时是不需要经过你本人许可的,所以Soft Pull对于信用分数是完全没有影响的,对未来借贷行为的影响也是比较小的,因为它不会出现在个人信用报告上,很多时候可能只会被跟你有商业关系的机构用作内部参考而已。

举个例子,如果在短时间内开设多个信用账户代表更大的信用风险,也就是说您的信用报告上的信息表明您在短时间内申请了多个新的信用额度,您的FICO得分可能就会变低;尽管FICO分数仅考虑最近12个月的查询,但查询仍保留在您的信用报告中为期两年。

最容易区分 Hard Pull 跟 Soft Pull 的方式,就是 Hard Pull 会影响 FICO 信用分数,但 Soft Pull 不会。

举个例子,如果在短时间内开设多个信用账户代表更大的信用风险,也就是说您的信用报告上的信息表明您在短时间内申请了多个新的信用额度,您的FICO得分可能就会变低;尽管FICO分数仅考虑最近12个月的查询,但查询仍保留在您的信用报告中为期两年。

-

如何避免增加 Hard pull或是减少 Hard pull次数

既然我们已经知道 Hard pull是会严重影响到我们的信用分数,那应该如何避免增加 Hard pull或是减少 Hard pull次数呢?因为 Hard pull是需要本人授权的,所以当您在申请任何文件或是贷款时,请清楚的检查上面是否有“A credit bureau report will/may be acquired…”;当您要申请信用卡、车贷、房贷等,这些是一定会有Hard pull纪录的,所以在申请时请再三考虑。

减少Hard pull次数的方法是以在同一天申请多张信用卡代替一张一张慢慢申请,每一次申请都要想清楚是否必要,在集中在一次全部申请,就可以减少Hard pull的次数。

结论

最后需要注意的是,最后因为信用局有三个:Experian (EX), Equifax (EQ), TransUnion (TU),Hard pull信息在这三大信用局之间是不共享的,通常在申请信用卡或者申请贷款时只会被纪录Hard pull在一家信用局,当然也有少数情况会被Hard pull两家,甚至三家。我们可以发现,会产生Hard pull的绝大多数都是借贷或是和信用产品相关的活动,但有时候当提供的服务涉及到定期付款(periodic payment), 比如每月会有账单需要定期付款,为了想要了解他们客户的信用记录,就会产生Hard Pull。因此我们如果想要避免Hard pull出现,不管是在申请贷款或是接受任何服务时都要就要加倍小心。

更多房贷步骤专区文章

更多重新贷款专区文章

- 面对节节调整的房贷利率,购房族的应对之策?

- 成為美国居民后, 如何申请贷款利率调整? 重新贷款攻略详解|Refinance!

- 美国贷款利率3年新低,是时候考虑下重新贷款(Refinance)了

- 房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

- 完整攻略-如何把不动产变动产?带您走过周转危机

- cash out refinance是什么?现金再融资让你的房子变身提款机!

- Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

- 美国房屋重新抵押贷款需要多久?| 10步骤加快重新贷款申请(Refinance)!

- Refinance重新贷款步骤全解析:房屋抵押貸款, 房贷再融资怎么做?

- 什么是Refinance贷款重组?你需要房贷重新贷款吗?

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7/%e7%94%b3%e8%af%b7%e6%88%bf%e8%b4%b7%e4%b8%ad%e7%9a%84%e4%bf%a1%e7%94%a8%e8%b0%83%e6%9f%a5credit-inquiry-%e4%bb%96%e5%a6%82%e4%bd%95%e5%bd%b1%e5%93%8d%e4%bf%a1%e7%94%a8%e5%88%86%e6%95%b0-hard-vs-soft/